Según las estimaciones más recientes de Counterpoint Research, los envíos globales de celulares crecieron 4% interanual durante el tercer trimestre de 2025, impulsados por la fortaleza de Asia-Pacífico (APAC) y el renovado dinamismo de Oriente Medio y África (MEA). Aunque América Latina y China continúan rezagadas, el repunte regional marca un cambio de tendencia tras varios trimestres de caídas.

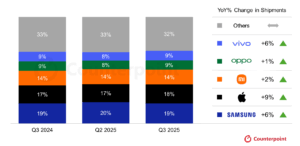

En este nuevo escenario, Samsung y Apple se consolidan como las marcas que mejor capitalizan la reactivación. La surcoreana mantiene el liderazgo con un 19% de participación global, mientras que la compañía estadounidense registró el mayor salto interanual entre los cinco principales fabricantes, con un crecimiento del 9% en sus envíos.

Asia vuelve a marcar el ritmo

Los analistas de Counterpoint señalan que la recuperación global tiene un origen claro: Asia. Mercados como India, Japón y Medio Oriente se han convertido en el motor de crecimiento del sector.

En India, los envíos aumentaron 9% interanual, impulsados por las compras de temporada festiva, los programas de financiamiento y la rápida adopción de teléfonos 5G asequibles. Japón, por su parte, creció 15%, sostenido por la fuerte demanda de los iPhone 16 y 16e. En MEA, el avance fue del 14%, con Samsung y Xiaomi dominando los segmentos de gama media y premium.

“La demanda de modelos de alta gama sigue firme en los mercados desarrollados, mientras que los dispositivos 5G económicos ganan terreno en regiones emergentes”, explicó Shilpi Jain, analista sénior de la firma. “Asia-Pacífico ha sido clave para revertir la tendencia negativa y devolverle dinamismo al mercado global”.

Pese al optimismo, el informe advierte que China continúa débil por el ajuste de inventarios y la baja confianza del consumidor. En Latinoamérica, el menor poder adquisitivo y la inflación han limitado la renovación de equipos.

Samsung y Apple, los grandes ganadores

Samsung cerró el trimestre con un crecimiento del 6% interanual, consolidando su liderazgo global. La compañía reforzó su posición con los nuevos Galaxy A17 y A07, que se han convertido en pilares de ventas dentro de la gama media. A esto se suma el buen desempeño del Galaxy Z Fold7, que ha mantenido vivo el interés por los plegables gracias a promociones de operadores y al respaldo de los primeros usuarios.

Apple, en cambio, se destacó por la velocidad de su expansión. Con un aumento del 9% interanual, fue la marca de mayor crecimiento entre las cinco principales. La llegada de la serie iPhone 17 marcó récord de reservas en Japón, China y Europa Occidental. La combinación de mejoras en inteligencia artificial, batería y fotografía computacional fortaleció su atractivo tanto en el segmento premium como en el de entrada con el iPhone 16e.

Competencia intensa

Xiaomi mantuvo la tercera posición con un 14% de cuota global y un modesto crecimiento del 2%. La marca ha ganado fuerza en el Sudeste Asiático, Medio Oriente y Latinoamérica gracias a alianzas con operadores, canales híbridos de venta y precios competitivos.

OPPO, incluyendo su submarca OnePlus, obtuvo una participación del 9% y un crecimiento del 1%, mientras vivo alcanzó el mismo porcentaje de cuota con un repunte del 6%. Ambas compañías mantienen estrategias centradas en ofrecer modelos 5G accesibles y fortalecer su presencia en India, África y el Sudeste Asiático.

Fuera del top cinco, Google sorprendió con un crecimiento del 18% interanual, impulsado por la serie Pixel 9 y su enfoque en la integración nativa de inteligencia artificial. Aunque su volumen global sigue siendo pequeño, la marca ha logrado diferenciarse en Norteamérica y Europa con una propuesta de software más madura y funciones exclusivas.

Ahora bien, el crecimiento de este trimestre podría convertirse en la señal más clara de recuperación desde la pandemia. Los fabricantes diversifican sus portafolios, los consumidores renuevan sus equipos con mayor frecuencia y el 5G se consolida incluso en los dispositivos más asequibles.

Los analistas prevén que el impulso se mantenga durante el cuarto trimestre, alimentado por la temporada navideña y nuevos lanzamientos de fin de año. Si las tendencias continúan, 2025 podría cerrar como el primer año de crecimiento sostenido para la industria global de smartphones en casi cuatro años.

Imagen: blackCAT